「相続した遺産のほとんどが不動産。数千万円もの納税資金なんて手元にない……」

「申告期限まであと数ヶ月。このままだと差し押さえや延滞税が怖い」

「土地を売るべきか、借りるべきか、それとも国に物納できるのか?」

こんにちは!不動産会社を経営し、相続の現場を数多く渡り歩いてきたしばちょーです。

相続税の申告と納税には、**「被相続人が亡くなったことを知った日の翌日から10ヶ月以内」**という非常に厳しいタイムリミットがあります。これを1日でも過ぎると、「延滞税」や「無申告加算税」といった重いペナルティが容赦なく課せられます。

特に不動産資産が中心の家系では、帳簿上は資産家でも、手元のキャッシュが足りない**「黒字倒産」**のような状況に陥ることが少なくありません。

今回は、不動産と税務のプロである私が、納税資金不足を解決するための**「5つの処方箋」**を徹底解説します。1万文字を超えるこのガイドを読めば、あなたが今すぐ取るべき行動が明確になるはずです。

※2026年2月時点の税制・金利・特例に基づいた最新情報です。

H2:相続税の「10ヶ月ルール」という残酷な壁

まず、すべての不動産オーナーに刻んでほしいのが**「10ヶ月」**という数字です。

- 遺産分割協議の成立:誰がどの土地を継ぐか決める。

- 不動産鑑定・測量:土地の正確な評価額を出す。

- 納税資金の確保:現金がなければ、売却や融資の段取りを組む。

- 申告・納税:税務署へ書類を出し、現金を納める。

これらすべてを10ヶ月で完遂しなければなりません。特に不動産の売却には平均して3〜6ヶ月かかります。つまり、相続発生から3ヶ月以内に方針を決めなければ、間に合わない可能性が極めて高いのです。

H2:対処法①:延納制度を利用する|税金を「分割払い」にする方法

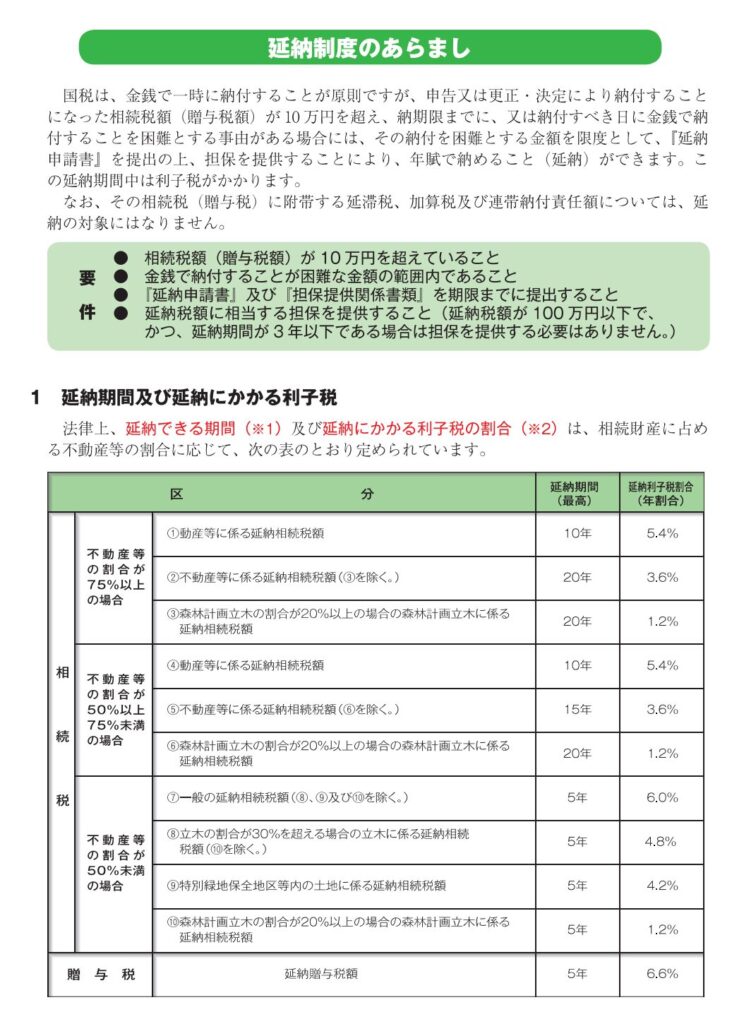

どうしても一括納付ができない場合、まず検討するのが「延納(えんのう)」です。

延納の仕組みとメリット

延納とは、相続税を最長20年間にわたって、年払いで分割納付できる制度です。

- メリット:大切な土地や建物を売却せず、手元に残したまま納税を続けられます。

- 要件:納税額が10万円を超えていること、金銭で納付することが困難な理由があること、そして納税額に見合う**「担保」**を提供することです。

延納の落とし穴:利子税の恐怖

延納は「借金」と同じです。そのため、利息にあたる**「利子税」**が発生します。

- 現在の低金利下でも、特例税率が適用されない場合は年率数%に及ぶこともあります。

- 担保の負担:担保に供した不動産は、税務署によって抵当権が設定されます。これにより、その後の売却や新たな融資が困難になるリスクがあります。

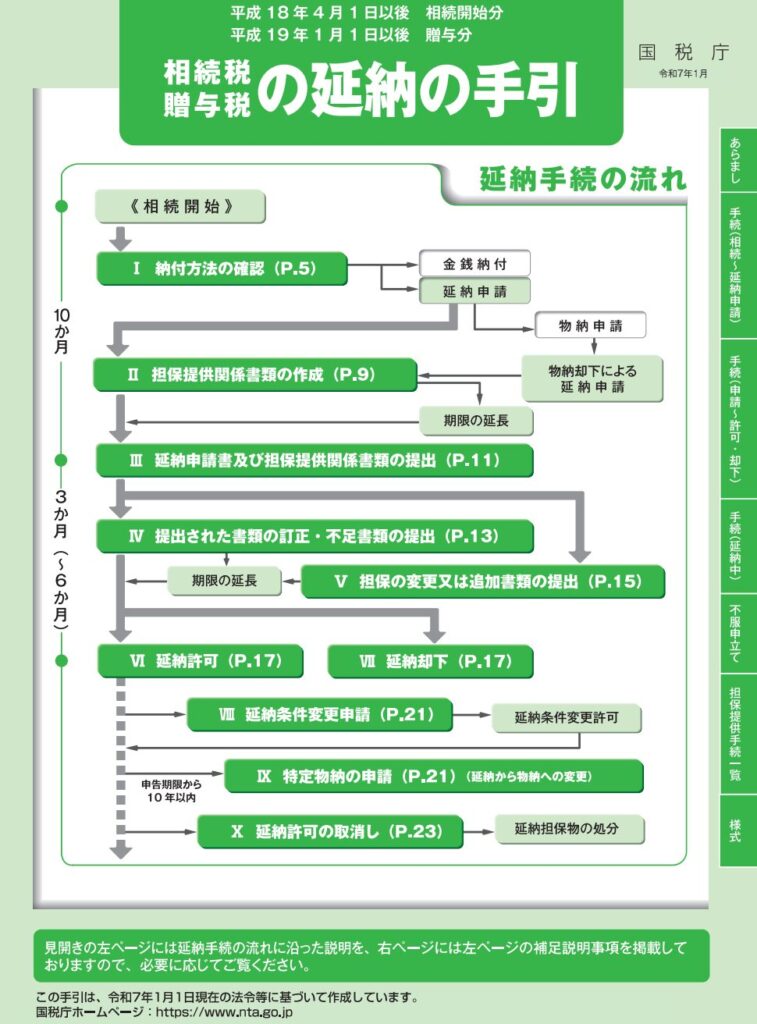

詳しくは下記図の手引きを参照してください。

H2:対処法②:物納制度を利用する|不動産でそのまま納める方法

現金がないなら「土地そのもの」を国に納める、これが「物納(ぶつのう)」です。しかし、近年の改正でハードルは非常に高くなっています。

物納が認められる「優先順位」

国は現金を欲しがっています。そのため、以下の順番で検討しなければなりません。

- 金銭納付(一括払い)

- 延納(分割払い)

- 物納(最終手段)

つまり、「延納をしてもまだ払いきれない分」についてのみ、物納が認められます。

物納できない不動産(管理処分不適格財産)に注意!

税務署は、国が再販・活用しにくい不動産を拒否します。

- 境界未確定の土地:隣地との境界が決まっていない土地は、100%却下されます。

- 権利関係のトラブル:借地権や底地で紛争がある、あるいは占有者がいる場合。

- 環境汚染・崖地:土壌汚染がある、あるいは崩落の危険がある急傾斜地など。

しばちょーの視点:

物納は「相続税評価額」で計算されます。一般的に時価(市場価格)の8割程度のため、市場で高く売れる土地なら、売却して現金で納めたほうが圧倒的に手残りが多くなります。

H2:対処法③:不動産を売却して納税資金を確保する

最も推奨されるのが、不要な、あるいは維持費のかかる不動産を売却して現金化することです。

節税の神特例「取得費加算の特例」を活用せよ

相続した不動産を売る場合、税制上の大きな優遇があります。

- 内容:売却した不動産にかかった相続税額を、売却時の「経費(取得費)」に含めることができます。これにより、売却益にかかる譲渡所得税を大幅に圧縮できます。

- 期限:相続開始の翌日から3年10ヶ月以内に譲渡を完了させる必要があります。

売却戦略の「スピード感」

納税期限は10ヶ月。不動産売却のプロセスを分解すると……

- 媒介契約・売り出し(1ヶ月目〜)

- 買主との交渉・契約(4ヶ月目〜)

- 決済・現金受領(6ヶ月目〜)

- 納税(10ヶ月目)もし半年経っても売れなければ、価格を大幅に下げて「叩き売り」せざるを得ません。 相続に強い不動産会社を初動で選ぶことがすべてを決めます。

H2:対処法④:不動産担保ローンを利用する

「先祖代々の土地はどうしても守りたい。でも現金がない」という場合の選択肢です。

メリット:資産の維持

銀行から相続した不動産を担保に借入を行い、その現金で納税します。

- レバレッジ効果:収益不動産であれば、入ってくる家賃収入でローンを返済していけます。

- 団信の活用:ローンに団体信用生命保険を付けられれば、万が一の際に借入が相殺され、次世代に「無借金の土地」を残せる可能性もあります。

デメリット:金利と返済リスク

延納の利子税よりも銀行の金利が低いケースが多いですが、返済が滞れば担保不動産は競売にかけられます。また、高齢の相続人の場合、ローンの審査が通りにくいという現実的な壁もあります。

H2:対処法⑤:生前から納税資金を準備しておく

相続が起きてからでは「対処」しかできませんが、生前なら「対策」ができます。

1. 生命保険の「非課税枠」と「即効性」

- 非課税枠:500万円 × 法定相続人数。

- 受取人の指定:納税が必要な子供を受取人にしておけば、相続発生後、銀行口座が凍結されていても保険金は数日で振り込まれます。これが最強の納税資金になります。

2. 生前贈与による「現金の移転」

前回の記事で紹介した「310万・610万贈与」を活用します。

不動産賃貸収入を親の口座に溜め込むと、将来の相続税を増やすだけです。贈与を通じて現金を子供に移しておくことで、子供自身の納税能力を育てておくのがプロのやり方です。

H2:まとめ:10ヶ月の期限内に最善の判断を

納税資金対策の5つの手法を比較表にまとめました。

| 手法 | メリット | デメリット | 優先度 |

| 生前準備 | 最もコストが低い | 時間が必要 | 高(生前) |

| 売却 | 時価で現金化、特例あり | 資産を失う、10ヶ月の期限 | 高(発生後) |

| 融資 | 資産を維持できる | 金利負担、審査がある | 中 |

| 延納 | 分割で払える | 利子税が高い、担保が必要 | 低 |

| 物納 | 不動産でそのまま納付 | 評価が低く、要件が極めて厳しい | 極低 |

しばちょーからのラストアドバイス

相続税の納税問題は、「不動産の知識」と「税金の知識」の両輪がなければ解決しません。税理士は税金の計算はしてくれますが、土地を高く売る方法や、担保価値を最大化するアドバイスは専門外です。

「うちはどの方法が一番手残りを増やせる?」

「10ヶ月以内に確実に土地を現金化したい」

そう思ったら、迷わず私の公式LINEからご相談ください。

この記事をここまで読んだあなただけに、不動産プロとしての「勝てる相続戦略」を提示します!

しばちょー(不動産経営・相続コンサルタント)

Instagram: https://www.instagram.com/shiba.souzoku/

TikTok: https://www.tiktok.com/@shiba.souzoku

公式LINEで無料相談受付中! https://line.me/R/ti/p/@365qnoaz