みなさん、「二次相続」という言葉をお聞きになったことありますか?

相続は多くのご家族にとって、避けられない現実であり、特に「二次相続」は複雑な問題を引き起こす可能性があります。

今回は、「二次相続」に焦点をあてて、二次相続対策の重要性と課題点についてお伝えしていきます。

二次相続の定義

一般な相続の定義としては下記の内容になります。

- 一次相続:1度目の相続。通常、相続人は「配偶者と子」

- 二次相続:2度目の相続。通常、相続人は「子」

言葉の通り、二次相続とは一次相続(例えば夫の死亡後)に続いて起こる相続(妻の死亡時)のことを指します。

私は初めて「二次相続」という言葉を聞いた時は、「2回目の相続だから子供が亡くなったとき?」と勘違いしたことを鮮明に覚えています。

この二次相続は、主に相続税申告の場面で顕著に表れてきますので、しっかりと理解しておく必要があります。

二次相続の仕組みと法的背景

二次相続を理解するためには、まず日本の相続法と税制について知る必要があります。

①相続法の基本

- 法定相続分:配偶者は2分の1、子は残りを均等に分ける

- 遺留分:兄弟姉妹以外の相続人に保障される最低限の相続分

- 寄与分:被相続人の財産維持や増加に特別に寄与した相続人への追加的な相続分

②相続税の仕組み

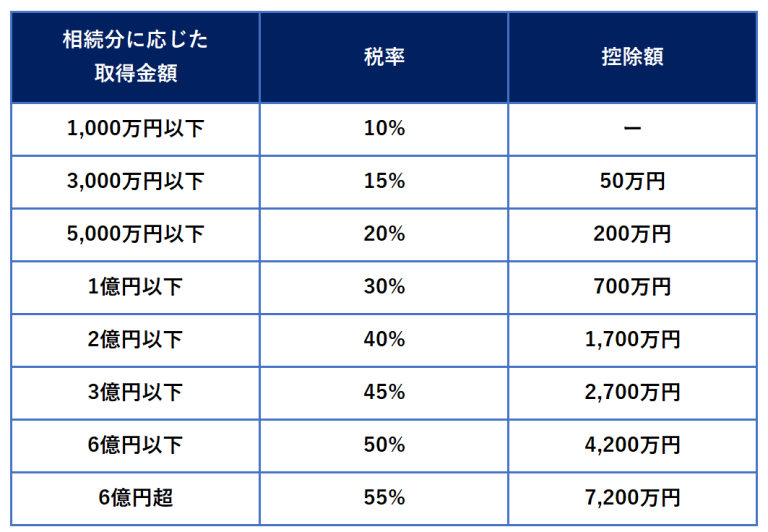

- 基礎控除:3,000万円 + (600万円 × 法定相続人の数)

- 税率:10%〜55%の累進課税

- 配偶者控除:配偶者が取得した財産のうち、1億6,000万円までは非課税

二次相続では、これらの規則が一次相続とは異なる形で適用されるため、より慎重な計画が必要となります。

二次相続における主な課題

二次相続では、一次相続で取得した財産が再び相続の対象となるため、税金や財産分配の問題がより複雑化します。

ポイント1:配偶者控除の適用がなくなる

法定相続人の数が減少し、600万円分の基礎控除額が下がる

相続税の基礎控除額は、相続税法15条で定められた控除額となり、現在は上の図のように3,000万円+(600万円×法定相続人の人数)です。

https://elaws.e-gov.go.jp/document?lawid=325AC0000000073#Mp-At_15

※補足

- 2014年まで相続税の基礎控除額計算方法:5,000万円+(1,000万円×法定相続人の人数)

- 2015年以降の相続税の基礎控除額計算方法:3,000万円+(600万円×法定相続人の人数)

法改正により、2014年までの計算方法と比べ、大幅な減額となり、2014年の課税割合は4.4%に対し、2012年の課税割合は9.6%に推移しつまり、10人に1人は相続税の課税対象となっていることがわかります。(国税庁調べ)

ポイント2:一次相続で得た財産が加算され、課税対象額が増加する可能性がある

具体的な例を挙げて詳しく説明します。

例:山田家の相続ケース

- 山田太郎(父)

- 山田花子(母)

- 山田一郎(長男)

- 山田二郎(次男)

●初期状況: 山田太郎の財産:3億円

【一次相続】(山田太郎の死亡時)

相続財産:3億円 法定相続人:山田花子(妻)、一郎(長男)、二郎(次男)

相続分配:

- 山田花子:

2億円(2億円-1.6億円(配偶者控除適用)=4,000万円-3,000万円+(600万円×3)

=-800万円<0)相続税はかからない - 山田一郎:

5,000万円→(5,000万円-3,000万円+(600万円×3)

=相続分に応じた取得金額200万円×税率10%=相続税20万円 - 山田二郎:

5,000万円→(5,000万円-3,000万円+(600万円×3)

=相続分に応じた取得金額200万円×税率10%=相続税20万円

この時点では、配偶者控除により山田花子の相続税はゼロ、一郎と二郎は若干、相続税を納めることになりますが、ここは相続対策をすれば「0円」にすることが可能な範囲です。

【二次相続】(山田花子の死亡時、10年後と仮定)

ここで重要なポイントは、山田花子が一次相続で取得した2億円が、その後の運用や生活費の支出により変動している可能性があることです。

仮定:

山田花子の相続財産:2億5,000万円 (一次相続で得た2億円が、資産運用により2億5,000万円に増加したと仮定)

相続財産:2億5,000万円 法定相続人:山田一郎(長男)、山田二郎(次男)

ここで、一次相続で一郎と二郎がそれぞれ取得した5,000万円も、二次相続の課税対象として加算されます

※ただし、相次相続控除の適用がある場合があります。

したがって、実質的な課税対象額は以下のようになります。

課税対象額:3億5,000万円 (花子の財産2億5,000万円 + 一郎の一次相続分5,000万円 + 二郎の一次相続分5,000万円)

基礎控除額:4,200万円(3,000万円 + 600万円 × 2人)

課税対象額から基礎控除額を引いた3億800万円が、実際の課税対象となります。

この金額に対して相続税率(最高55%の累進課税)が適用されるため、かなりの額の相続税が発生する可能性があります。

まとめると、

このケースでの主な問題点としては・・・

1:一次相続時に配偶者控除を最大限活用したため、二次相続時に多額の財産が集中してしまった。

2:一次相続で子どもたちが取得した財産も、二次相続の課税対象に加算される。

3:二次相続時には配偶者控除が使えないため、全額が課税対象となる。

4:法定相続人の数が減ったことで、基礎控除額も減少している。

このような状況は相続の事前対策を怠ったことによる、多額の相続税の支払いケースです。

一次相続での財産取得が二次相続に大きな影響を与える可能性があるため、長期的な視点で両方の相続を見据えた計画を立てることが重要です。

ポイント3:家族間の意見の相違や争いが生じやすくなる

前述でお伝えしたように、二次相続では相続税額が高くなりやすく、また家族関係に「 歪み 」を与える可能性があります。

- 子が結婚していて、その配偶者が横やりしてきた。

- 子が既に無くなっており孫夫婦がお金に執着してきてややこしくなってきた。

- 子がいなく相続人の兄弟間で骨肉の争いが発生している

など、争いが発生しないためには、事前の十分な準備と対策が不可欠です。

まとめ

少し長くなったので、続きはパート2でお伝えします。

具体的な対策については、家族の状況や保有資産の種類によって最適な方法が異なるため、「賢者の相続」の専門家までご相談ください。